본문

글로벌 금융위기와 팬데믹 이후 전 세계 금융시장은 부채 증가와 과잉 유동성의 후유증을 겪으며 디레버리징(deleveraging)에 들어섰습니다. 은행 등 금융기관은 국제 규제 강화와 신용위험 확대 등의 여파로 위험자산 중심의 대출을 줄이고 있으며 이에 따라 발생한 자금 공백(funding gap)을 메우기 위해 사모신용펀드(PCF, Private Credit Fund)가 부상하고 있습니다. 본 뉴스레터에서는 디레버리징의 원인, 사모신용펀드의 부상, 그리고 이에 대응하는 로펌의 역할을 종합적으로 살펴봅니다.

1. 디레버리징의 정의

2. 디레버리징의 원인

3. 사모신용펀드의 부상

4. 국내 로펌의 역할

1. 디레버리징의 정의

글로벌 금융위기와 펜데믹 이후 전 세계적으로 디레버리징이 확산되고 있습니다. 레버리지(leverage)란 기업이나 금융기관이 자기자본 외 차입을 통해 자산과 수익을 늘리는 전략을 말합니다. 이와 반대로, 디레버리징이란 경기가 침체되거나 과도한 부채로 인한 위험이 있을 경우 부채를 줄여 재무 구조를 안정시키는 전략을 의미합니다. 팬데믹 이후 급격히 늘어난 부채와 장기간의 저금리로 인해 생긴 과잉 유동성을 억제하기 위해 은행 등 전통 금융기관은 디레버리징을 통해 대출을 축소하고 있는 추세이며 특히 위험자산(중소기업 대출, 부동산 프로젝트파이낸싱 등)에 대한 여신공급을 줄이고 있습니다.

2. 디레버리징의 원인

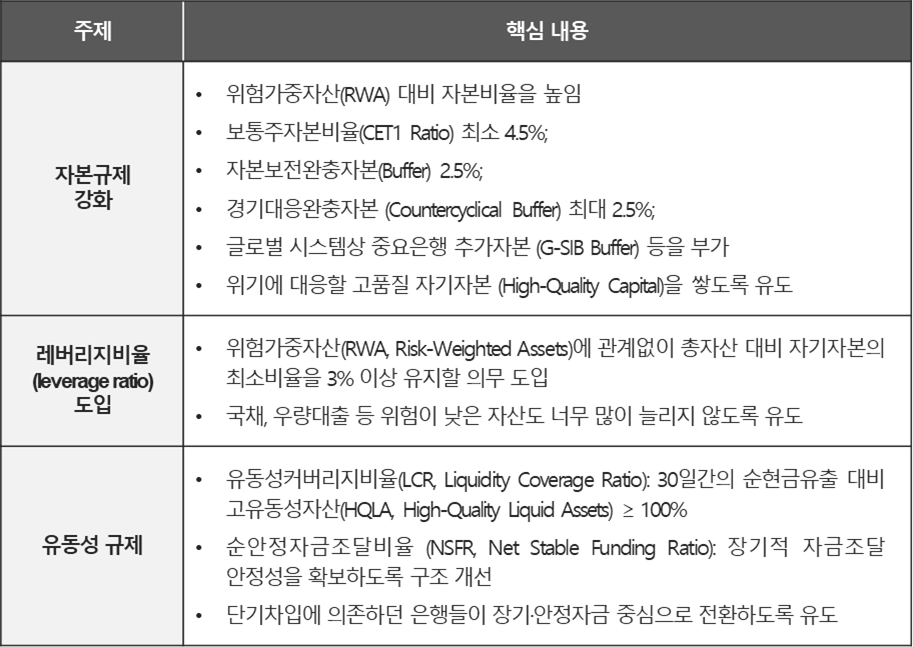

국제 규제 강화: 바젤 III

2008년 글로벌 금융위기 당시, 많은 은행들은 높은 부채비율, 부실한 자본구조, 부족한 유동성으로 인해 도산하거나 구제금융을 받게 되었습니다. 이러한 취약성을 보완하기 위해 국제결제은행 (BIS, Bank for International Settlements) 산하의 바젤은행감독위원회(BCBS, Basel Committee on Banking Supervision)는 2010년 이전 체계(바젤II)의 규제를 전면 강화하여 바젤 III를 도입하였습니다.

바젤 III의 핵심 내용은 다음과 같습니다.

이러한 규제 강화는 금융시스템의 안정성을 높이는 동시에 은행의 디레버리징을 유도하는 핵심 요인이 되었습니다. 첫째, 자본규제 강화는 은행이 보유한 위험가중자산(RWA)에 비해 일정 수준 이상의 자기자본을 유지하도록 규정하여 은행이 자본을 새로 조달하거나 위험자산을 줄이도록 유도합니다. 은행은 특히 고위험 대출(부동산 PF(Project Financing), 레버리지론(leveraged loan) 등)을 축소하며 디레버리징을 늘리고 있습니다. 둘째, 레버리지비율(leverage ratio) 도입은 은행이 자산 규모를 무한정으로 확대할 수 없으며, 수익성이 낮거나 자본 소모가 큰 자산을 정리하여 총자산을 줄이도록 유도합니다. 이에 따라, 은행의 자산 확장이 제한되고, 대출이나 투자가 줄어드는 디레버리징이 발생합니다. 셋째, 유동성 규제는 은행이 단기자금 의존도가 높은 거래(도매금융, 단기차입, 구조화대출 등)를 줄이고 상대적으로 장기적, 안정적인 자산 위주로 전환하기를 유도합니다. 이에 따라, 은행의 자산성장 속도가 늦춰지고 대출 축소와 신용공급 위축을 통한 디레버리징이 발생합니다.

3. 사모신용펀드의 부상

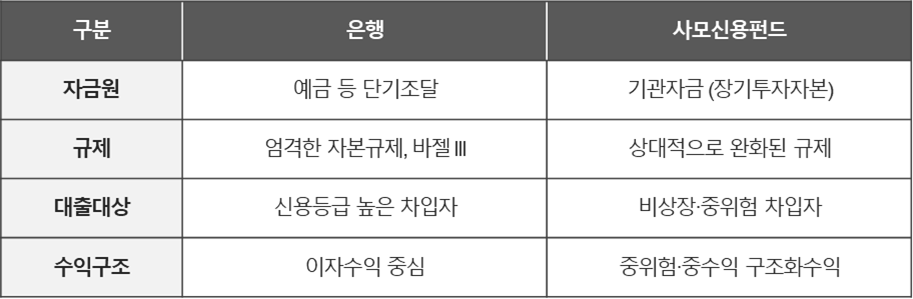

은행의 디레버리징은 시장 전반의 신용공급 축소(credit tightening)와 자금 공백을 초래합니다. 은행이 기업대출과 레버리지론을 줄일 경우, 중소·중견기업, 비상장기업, 부동산 개발업체 등 상대적으로 신용 리스크가 높은 차입자들은 새로운 자금 조달 경로를 찾아야 합니다. 이러한 자금 공백을 메우는 주체로 최근 사모신용펀드(PCF)가 급부상하고 있습니다. 사모신용펀드는 기존 은행이 규제 강화 등으로 인해 고위험 대출을 줄이며 더 이상 적극적으로 대출해주지 못하는 기업이나 프로젝트에 자본을 공급하여 비은행권 대체금융시장을 확대하고 있습니다.

사모신용펀드는 전통적인 은행이 아닌 사모펀드 운용사(Private Debt Manager)가 투자자들로부터 자금을 모아 기업이나 차입자에게 직접 대출을 해주는 형태의 펀드를 말합니다. 일반적인 사모펀드(PEF, Private Equity Fund)가 지분(Equity) 투자를 통해 기업의 경영권이나 지분을 인수하는 것과 달리, 사모신용펀드는 채권(Debt) 형태로 자금을 공급해 이자를 받습니다. 이러한 구조 때문에 사모신용펀드는 “비은행 대체대출(Alternative Lending)” 또는 “직접대출 (Direct Lending)”이라고도 불립니다.

더 구체적으로, 투자자들이 사모신용펀드에 출자를 하면 운용사는 해당 자금을 모아 기업(비상장기업, 중견기업)에게 대출을 해주고 기업은 이를 사업 확장, 인수자금, 리파이낸싱 등에 사용합니다. 펀드는 이자 수익을 통해 투자자에게 수익을 분배합니다. 투자자들은 주로 연기금, 보험사, 패밀리오피스, 대학기금, 국부펀드 등 장기적으로 안정적인 수익을 선호하는 기관투자자가 주로 참여합니다. 운용사들은 블랙록(BlackRock), 아폴로(Apollo), 아레스(Ares) 등의 글로벌 대체자산 운용사들이 대표적이며 운용사들은 직접 차입자를 찾아 대출 조건을 협상하고 사후 관리까지 수행합니다.

기존 은행과 사모신용펀드의 주요 차이점은 다음과 같습니다.

4. 국내 로펌의 역할

사모신용펀드는 높은 수익과 유연한 대출이 가능한 반면, 상대적으로 약한 규제 때문에 거래의 투명성이 낮고 리스크를 사전에 정확히 파악하기 어렵다는 단점이 있습니다. 이러한 특성 때문에, 사모신용펀드 관련 투자나 구조조정 과정에서 금융·법률·규제에 대한 폭넓은 이해와 실무 경험을 갖춘 법률 전문가가 필수적입니다. 거래 각 단계에서 발생할 수 있는 법적 리스크를 면밀히 분석하고 이를 사전에 관리할 수 있는 로펌의 전문성이 안정적인 펀드 운용의 핵심입니다.

화우 대체투자PG는 사모신용펀드 투자 전 과정에 걸쳐 전문적인 법률 자문 서비스를 제공합니다. 신규 펀드 조성 단계에서는 자본시장법 등 관련 규제 검토, 투자 대상에 대한 법률 실사, 투자 구조 설계 및 계약 협상 지원을 수행하고 있으며, 투자 이후에는 채무조정·회생·파산 등 구조조정 절차 및 부실자산 매각(M&A 포함)에 대한 자문까지 폭넓게 제공하고 있습니다. 화우 대체투자PG는 사모신용펀드가 법적 안정성을 확보하고 효율적으로 운용될 수 있도록 고객 수요에 부합하는 실질적이고 전략적인 자문을 제공할 예정입니다.

- 관련 분야

- #사모투자